满投财经 | 满投财经 · 2021-12-30 21:00

无论如何,若无法坚持以消费者为核心的理念经营,新零售恐难以获得成功。

回顾历史,零售行业中的每一次新浪潮都狠狠地将前浪“拍”在了沙滩上,而如今的零售行业,正在经历第三次浪潮。

第一次浪潮(2000年-2010年)是连锁超市零售;第二次(2010年-2016年)是电商;第三次则是社区团购、会员店、前置仓等,也就是我们所说的“新零售”。

第一次浪潮中的永辉超市(601933.SH),在2021年前三季度亏损21.78亿元,同比增亏207%,同期苏宁(002024.SZ)亏损75.68亿元。同比增亏1483.29%;第二次浪潮中的阿里(09988.HK),预计在2021年全年总收入增速仅有20-23%,创2014年以来的新低。

(资料来源:天风证券)

第三次浪潮中的“新零售”,同样付出了高昂的代价。2021年第三季度,美团(03690.HK)的新业务收入为137亿元,而经营亏损达到109亿元,同比增亏437.5%;同季度,每日优鲜和叮咚合计亏损41亿元。

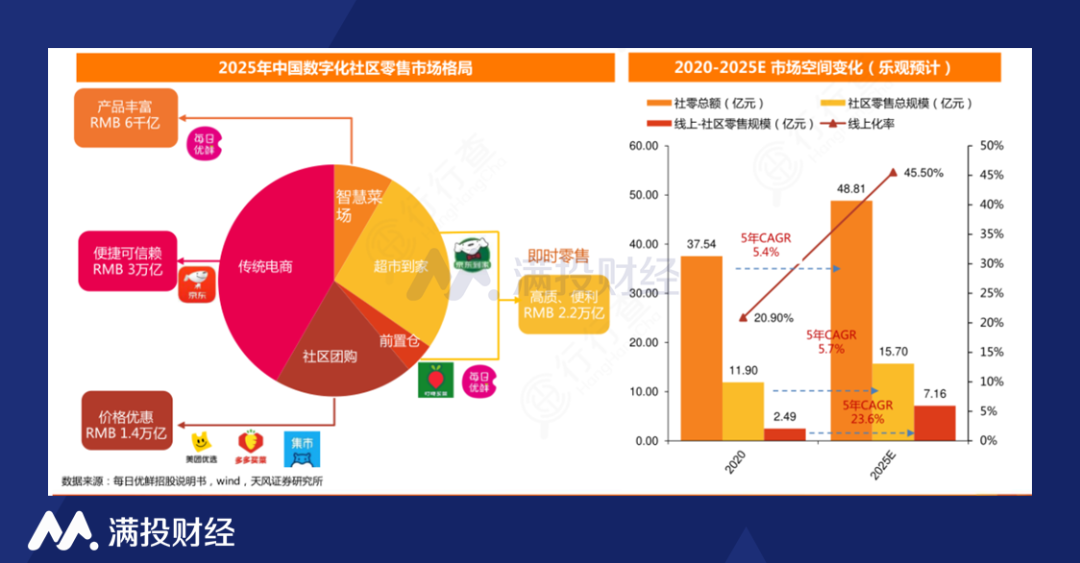

01 逐渐走向畸形的社区团购

社区团购的模式是“消费者+特定商品”组合,主要针对下沉市场,消费者的需求被放在了第一位。一般而言,社区团购大约有1000个商品左右,从定位消费者的喜好到选择合适的商品组合,再到整合供应链、物流商等,要经过数年,最后通过实现高复购率达到盈利的目的。

过往的零售市场中,连锁超市和电商受困于流量增量见顶、用户数据被保护、算法效率得不到提升等问题,行业发展空间逐渐触顶。它们面临着两个选择,一是开发新市场(海外市场),二是细分(深耕)已有市场。后者替消费者筛选出特定的商品,服务消费者,而不是让消费者被广告商“消费”,与社区团购的逻辑较为相似,也是现在巨头们正在做的事。

矛盾的地方在于:连锁超市和电商的模式是“流量+变现”,消费者并不占据主导地位。举例来说,超市开在一定数量群体的周边,有1-5万个商品;电商拥有更多的群体,商品数量甚至高达数亿。两者通过丰富的产品矩阵快速建立增长曲线,只有大规模、高增长的GMV才能支撑这种模式。

在这种模式下,GMV才是主导地位,而消费者不是,与社区团购的模式形成冲突。但上文提到的第二选择又与社区团购的逻辑相似,在这种情况下,由电商巨头经营的“社区团购”就显得十分畸形。电商巨头们为了高速增长的GMV规模,将电商中的产品矩阵生搬硬套到社区团购中,大幅增加了经营成本。企业不得不扛着高达20%的亏损率负重前行,甚至有的企业在2021年上半年月亏损就达到了20亿元。

这正是因为消费者像商品一样被商家“买卖”,而不是被放在第一位。

02 会员店是最好的出路吗?

与社区团购本质相差不多的还有会员店,只不过社区团购更多针对下沉市场,而会员店则相对更专注于高附加值的客户。

说到会员店,便不得不提及全球仓储式会员店的龙头Costco,2020年收入1632亿元,Costco的核心逻辑也同样是会员店的核心逻辑,可以分为四点:1)收取会员费是为了定位客户;2)会员续卡率应获得更多关注,而不是利润和收入,这样能精确地定位产品和消费者需求;3)集合消费者需求,向上建立采购能力,以获取最好的产品和价格;4)极低的加价率,将消费者的利益最大化。

Costco不断发展的核心逻辑在国内是否适用?答案是肯定的,电商巨头们也不是没有尝试过,例如阿里的淘工厂、拼多多的拼工厂等,但由于这样的发展过程投入巨大、见效慢、投入产出比不高,最终被巨头们逐渐放弃。更何况这些巨头们每年的开销已经很大,二级市场又看重盈利,像Costco这样见效慢的发展模式根本无暇顾及。

在逐利方面,国内与国外的零售企业存在明显的差距。以阿里的盒马为例,体现在:1)加价率过高,盒马尝试了数年以达到Costco的能力,但明显差距还甚远。盒马、美团闪购、山姆在某牌子的虾馄饨上每100g分别定价为20.7元、15.4元、14元,盒马分别贵了34%和48%,盒马的商品价格普遍比连锁超市和会员店贵;2)公司底蕴薄弱,盒马的员工除了店长,签的都是外包公司劳务合同,而Costco内部有产品经理级别的采购团队,显著提升了产品品质及性价比。

值得一提的是,Costco的毛利率经常在11-12%,而大多同行在19-20%以上,这是因为Costco创始人的规矩:所有商品的加价率不能超过15%,收益返还给会员,相信这一点,国内零售行业目前还是无法达到的。

Costco起初也同样难熬,一开始的规模不大,在集采上遇到了不少麻烦,最后量大到能让生产商按Costco的要求进行代工。所以,同样的情况放在国内,例如如何在国内打破生鲜的地域限制、找到可以畅销全国的商品,成了关键所在,这一点被山姆会员店证明。山姆会员店在国内经历了数年的低潮,最终在2019年靠烘焙和预制菜翻身。

03 小结

与前两次的浪潮不同,新零售这一次面对的是消费者,是一次零售行业的全面升级,只有从头上下的解决从消费者到商品所存在的问题,才能获得成功,而不是像以往一样通过烧钱、快速建立增长曲线的方式在短时间内获得成功,这样的方式只会扭曲新零售行业。因此,过往的行业经验成为了现在最明显的障碍。

究竟怎样的企业会在新零售细分市场里率先取得头筹?可能是专注于下沉市场体验的社区团购企业,可能是专注于中产消费的会员店机制,也有可能是针对年轻群体的连锁便利店。无论如何,若无法坚持以消费者为核心的理念经营,新零售恐难以获得成功。

文章来源:微信公众号“满投财经”(ID:mantoucaijing)

作者:满投财经