新熵 | 李哩哩 · 2021-11-12 20:55

从平台到品牌,严选还有得选么?

似乎成了惯例,网易在每个大促节点上都会另辟蹊径。

2016年的618大促,网易严选推出“3件生活美学”概念,三件8折,多买则原价,流水硬生生翻了20倍。去年的双十一,网易一边高调宣布“退出双十一大战”,一边又表示“全年最优惠的补贴”。

今年的双十一激战正酣,网易严选CEO梁钧发布内部信,首次回应去年网易严选退出双11的原因。在“不谈销量,谈谈方向”的文章中,梁钧再次强调网易严选“无套路购物”的口号,表示明年将在产品、渠道、业务结构方面更加聚焦。

相比于上一年的“退出”,今年网易严选用了更加温和的“回归”字眼。联合罗永浩发布了广告片《啥是好东西》靠“反套路广告”又圈了一回粉,营销这回事,属实让网易整明白了。

网易严选联合罗永浩发布广告

在电商双十一卷入价格战的当下,网易严选的情怀营销像是一股清新的泥石流。而不知不觉间,曾经承载丁磊电商梦的严选也似乎正在失去或主动放弃电商大战的入场券。

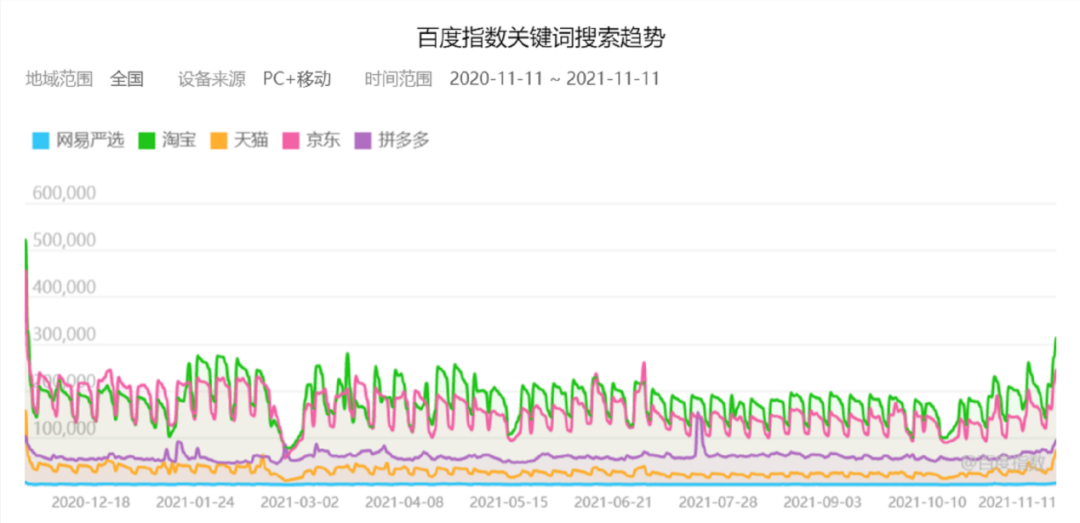

百度指数显示,从去年双十一到今年双十一的一年间,网易严选在几个电商平台的搜索量一直垫底。海豚智库行业调研的数据表明,在2018年排名第六的网易严选,如今已经掉落20名开外。

2020年财报,网易将网易严选的销售情况和音乐、传媒等打包进“创新业务收入”,严选近两年具体的GMV也一直未对外披露,梁钧在接受采访时表示“基于披露的原则,没办法说得那么清楚。反正我们现在的体量,应该是大于大多数的新消费品牌。”

“电商梦”变“品牌梦”?

“无印良品”是网易严选绕不开的标签之一,和ODM模式一样,分别成就了网易严选的面子和里子。

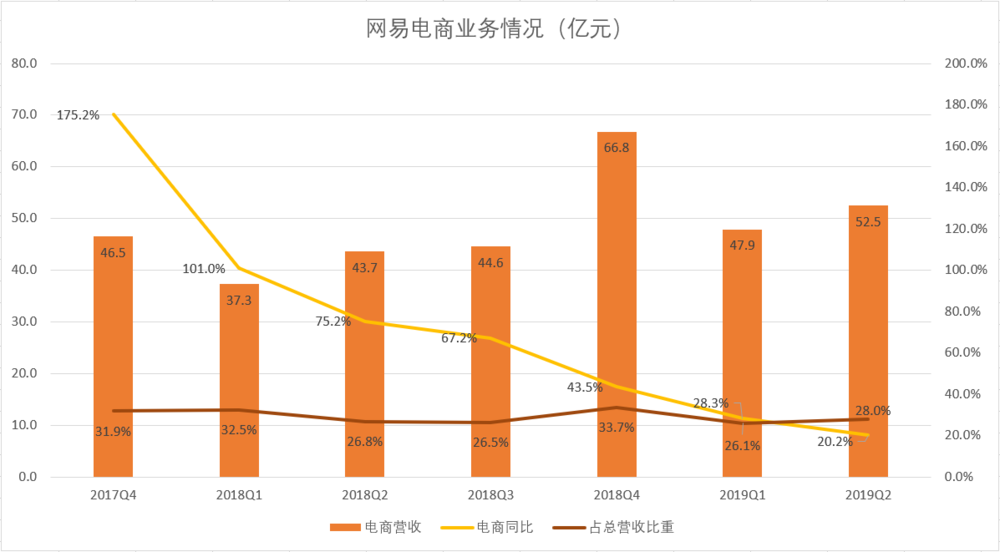

2016年上线的网易严选见证了网易电商的高光时刻。2017年第四季度财报发布时,网易首次将电商业务单独披露。财报显示,2017年,网易电商已经成为公司第二大业务,全年净收入116.7亿元,同比增长156.9%,随后一年,增速开始放缓,自2017年Q4至2018年Q4,网易电商营收增速分别为175.2%、101%、75.2%、67.2%、43.5%。到了2019年Q2,电商营收增速仅为20.2%。

网易考拉和网易严选在这一时期出尽了风头,分别占据了跨境电商和精品电商的半壁江山。丁磊更是在各个场合为严选站台,不仅一身严选行头现身乌镇互联网大会,并且在坊间流传的段子中,丁磊会亲自看用户评论、指导宣传页的设计工作。直到现在,梁钧在近期的采访中还透露,丁磊在看到一瓶醋、一个日本高压锅或者尝到一块苏州芝麻饼后,会直接反馈到严选的工作群中。

严选曾经扮演着“逆向整合中国制造”的勇士角色,从需求侧向大牌溢价发起冲击,精准定位到了彼时一二线城市处于消费升级中的人群。“采用同样的材质,来自同样的制造商”让贴上严选标签的珐琅锅、懒人沙发、四件套迅速火爆。即使陷入“山寨”“仿品”的争议中,消费者用脚投票,严选还是取得了短期成功。

同一时期,淘宝心选、京东京造相继出现,但严选依然稳坐精品电商的头把交椅。

直到2019年,网易考拉扭亏无望,卖身阿里,网易的电商梦戛然而止。严选原CEO柳晓刚离职,梁钧上任,严选成了网易电商的“扛把子”。

2019年,梁钧出任严选CEO后确定下来的第一件事情,就是明确“网易严选的定位,是新消费品牌”。有观点认为,品牌的定位是电商平台鏖战后自我保全的手段,新消费赛道的火爆似乎让严选看到了新转机。

网易严选专注“小而美”的这五年,电商换代、消费换血,更重要的是,对于“好的生活”的定义,严选不再拥有绝对话语权。严选曾搭建的“高质量选品渠道”也不再是其独有,此时再谈“品牌认知重塑”,更像是电商平台梦终结后的呓语。

在“消费升级”or“消费降 级”的两极争论逐渐淡化后,消费分层成了新品牌的共识,梁钧在媒体采访中也表示对这个观点的认可。精品电商在整个电商模式转折点上不得不重新调整定位,网易优选也在积极寻找解题思路,但电商环境的马太效应愈发明显,“小而美”的网易严选强敌环伺,强调品牌战略只是第一步。

全品类的长坡厚雪

在全品类的赛道上,严选面临的竞争对手只多不少。

零售的升级之路越来越往打造自有品牌上靠,淘宝、京东、小米都这么干了,严选下手更早,吃的亏也更多。网易自己承认“纯粹堆 GMV,背后可能是一个巨坑。”

消费品牌话语权的转移是一个潜移默化、源远流长的过程,越来越多品牌意识到可以通过“做一小部分人的生意”形成类似龙卷风般的消费席卷。靠一条瑜伽裤成功上市的lululemon,市场营收一度超越阿迪达斯,而这还是新消费品牌的冰山一角,是网易严选众多暗礁中毫不起眼的一个。

单品畅销对单一品牌不亚于定海神针,面膜之于敷尔佳、洗脸巾之于全棉时代,但对于致力于打造全品类品牌的网易严选来说只是杯水车薪。

网易严选的猫粮,在罗永浩直播间大卖的“人体工学椅”背后是网易严选几千个SKU仍然在等待的困境。

这是打造全品类品牌艰难而不可避免的初期阶段。同为无印良品的“中国门 徒”,小米有品和网易严选在N年前还曾爆发过“必有一战”的争论,从诞生之初的平台定位、设计制造上,小米和网易就不止一次的被拿来比较。

同样的爆款策略,小米通过投资、收购以及科技公司的先天基因,前后推出了华米的智能手环、石头科技的扫地机器人、创米的智能插头、智米的空气净化器、九号机器人的平衡车等产品,而这些爆款产品各自独立又可以相互联合打造了早期小米生态链的雏形。

网易严选一直以家居百货为主,爆品之间彼此独立难形成产品合力,生态链更是无从谈起。

在选择制造商时,严选团队大多参与了选品设计环节,与供货商是“合作”的方式,而小米更多控股或参股多家企业,对产品发布及公司运营拥有极大话语权。

一面是不再明显的价格优势,一面是更庞大的消费选择,网易严选不仅需要走在用户前面,更需要走在这个品类所有品牌之前。

严选ODM的产品模式确实能削去部分品牌溢价,但在电商直播火热的当下,几大头部主播同样号称有专业的选品团队,甚至在某些领域,个别头部主播也参与到了设计环节。

网易严选曾经引以为傲的“大牌产品、工厂价格”也逐渐被取代,同样的产品,消费者曾为选品过程支付的价格,现如今在直播间里被主播转嫁到了品牌商身上。网易美学的生活态度在直播浪潮下定价多少是合适的,或许只有严选自己知道。

错过风口的这些年,直播电商走出了精品电商的另一面,网易严选也不得不面临转型。在新消费品牌的赛道里,大家讲故事的手段五花八门,强敌环伺,网易严选面临的是一个更加不确定的未来。

精品电商是个伪命题?

在将定位调整为“新消费品牌”后,今年7月初,网易严选内部还进行了一次组织架构调整,包括此前的供应链中心、产品技术中心、商品中心、营销中心、用户运营中心(客服)在内,网易严选成立六大业务中心。

调整后的网易严选越来越少提到精品电商的概念。小米有品也将此前的“精品电商”升级成为“新生活方式电商”。徐磊升任京东总裁后的一大动作就是“建造自有品牌事业群”,京东京造作为京东自有品牌的桥头堡,将承担更多品牌责任。拼多多推出了自己的“新品牌计划”,基于电商平台相关数据,帮助相应品牌研发新产品,邀请头部企业参与定制化生产。

产品模式的选择上,各家也在不断摸索完善。最早主打ODM概念的网易严选选择与大牌代工厂合作,并参与部分产品外观设计,大多是“贴牌加工”的模式。为了适应消费分层的现状,孵化针对下沉市场的子品牌“万家”。明年的品类将侧重于家清、床品、宠物三个方向,在不擅长的类目上,会选择与供应商合作。

小米有品是基于小米新零售、物联网打造的万物互联平台,小米团队会选择与孵化的生态链企业共同打造爆品,通过方法论指导品牌方、制造商做好产品开发。

而京东京造和淘宝心选相似,平台优势更明显,按照官方说法,京东通过向工厂开放京东在选品、渠道渗透、供应链孵化等方面的能力,为工厂打造一个“虚拟 CEO”。除了发力较早的LATIT专注于运动服装、健身设备领域,京造、惠寻、佳佰定位都属于生活百货类,产品类型上区别不大。此外还有“京喜”高调宣布将面向下沉市场、采取C2M模式推出产业带厂直优品计划。

彼时的新零售之争,如今有了越来越多的答题模板。如火如荼的自有品牌建设中,网易严选的生存空间将不可避免受到挤压。内部调整之外,线下门店的厮杀也在同步进行。

曾经备受欢迎的无印良品,全球线下门店的情况也不容乐观。从 2018 年开始,中国大陆地区的同店销售额开始不断走低,甚至出现负增长。低迷期一直持续近两年半时间,最大的降幅达到 4.9%。

但这种低迷,更多是源于零售市场的整体冲击,并不能佐证网易严选成了无印良品的平替,换句话说,良品跌倒,严选也没吃饱。

相反,另一家新零售几年时间里在线下迅速崛起,名创优品2021财年年报显示,目前名创优品中国区门店有 2939 家。而网易严选无论是品牌店还是园区店,开店速度和数量都很难和名创优品正面抗衡。

线上线下深度融合发展的新零售运营模式早已成为共识,京东、小米在开店路上同样不甘示弱,名创优品遍地开花,拥有200家门店的三福百货占据着城市的中心商圈,无论线上还是线下,网易严选的品牌之路似乎都很漫长。

文章来源:微信公众号“新熵”(ID:baoliaohui)

作者:李哩哩

编辑:月见