电商在线 | 吴羚玮 · 2021-11-23 21:04

生鲜平台的日子不太好过。

几乎同时递交IPO申请的两家买菜App,又前后脚发出了各自的2021年三季度财报。

两家公司都靠“前置仓”取得成功,但在这季度,两份财报更像是概念的PK:

每日优鲜依旧在财报中赞美前置仓这个模式,财报里还提到了自己菜市场的改造升级能力。

而叮咚买菜则借用了时髦的网红品牌公式自比,说自己是Costco+Doordash的结合——Cotsco代表了高效的供应链管理体系、高性价比商品,以及高粘度的消费者;而美国最大外卖平台Doordash的优势,则是29分钟送达的确定性履约能力。

截至发稿前,叮咚买菜的股价已经低于上市时的24美元,每股23.25美元,市值54.88亿美元。上市首日即破发的每日优鲜,如今市值只有11.61亿美元。

两家生鲜买菜平台,股价和市值相差了近5倍。这种差异,主要体现在营收规模和增速。截至2021年9月30日的第三季度,叮咚买菜的营收增长了111%,从30亿元增长至61.9亿元。而每日优鲜的营收增长了47.2%至21.2亿元。

但仔细研究两家公司的财报,会发现:两者的“同”,如今远大于“异”。

两个玩家面临的困境几乎一致:

低毛利的卖菜生意,内有居高不下的履约成本,不花钱打广告+提供羊毛就无法拉来的消费者,外有阿里、京东、美团、拼多多等玩家的下场竞争,以至于它们持续亏损。叮咚买菜的亏损同比扩大了136%至20亿元。每日优鲜的亏损也在持续,本季度亏了9.7亿元。

好在从环比看,亏损都在收窄。一向激进狂奔的叮咚买菜,也在这个季度调整了策略,提出“效率优先,兼顾规模”。

两份财报里,都提到了同一个关键词,“效率”。实现效率的具体路径也相当一致:在消费者端,要关注高净值用户,升级会员制度。在供应链端,是提升供应链能力,增强直采能力,拓展自有品牌,丰富SKU。

买菜是刚需,我国生鲜零售市场超过5万亿,每年还将以5%左右的水平增长,生鲜电商渗透率也才14.6%。将上海作为第一站的叮咚买菜,在北方市场拥有优势的每日优鲜,其实它们玩的还是一样的游戏,拿着一样的地图,打着一样的怪,就比谁能先跳出来了。

01策略调整

今年6月,叮咚买菜和每日优鲜敲钟时,招股书透露出的策略几乎可以拿“冰火”作比:

每日优鲜已走向保守,几乎降低了包括履约费用、销售和营销费用、一般行政开支和技术等所有运营成本。叮咚买菜则以攻城略地之势高举高打。

当时,叮咚买菜创始人梁昌霖接受媒体采访时曾表示,盈利不是目的,而是会发生的结果,“目前的时间点,我们还是愿意投入更多的努力,做更大的市场......离开规模谈各种盈利,我觉得这都不是互联网时代人们的商业逻辑。”

拥有12年军旅生涯、且连续创业4次的梁昌霖,向来“炮火猛、反应快”,敢于正面硬刚。但仅几个月,叮咚买菜就改变了打法。财报和分析师电话会议中,梁昌霖都提到了“效率优先,兼顾规模”的策略调整,开始考虑盈利的事儿,“我们现在对于我们预期的盈利时间表比IPO时预估的更为乐观。”

叮咚买菜首席战略官俞乐在电话会议上表示,上海将在Q4实现UE(Unit Economics,单位经济效益)的盈亏平衡,并将在后续逐步带动整个长三角区域的UE转正。

单位经济效益是什么?

一家公司的整体交易数据,都是单笔交易之和。单位经济效益指的就是体现收入与成本关系的单笔交易。比如,快递公司的UE就是一次快递运送服务,美妆品牌的UE就是一盒化妆品。在前置仓模式中,完成一次订单的配送就是俞乐口中的“单位经济效益”。

IPO之际,梁昌霖曾说,“上海想盈利的话,其实已经可以盈利了,我们在盈亏平衡点上。但我们在控制,一是毛利率还不能太高,二是营销费用,我们也保持着一定的比例,其实也可以降一降,这也不影响我们的大盘。”

他的这段话可以从两方面解读:1、叮咚买菜有望下个季度在上海大本营实现盈利;2、在可控的毛利率与营销费用以外,还有一项难以解决的成本,履约费用。

02降不下来的履约成本

前置仓模式早期的火热,是因为那些位于小区附近的点位,对租金和选址的要求不如店铺要高。但后来这种模式就被诟病,它也无法像线下店那样拥有流量,且仓库的建设成本、仓库运营费、骑手薪水、退换货等成本,都不是一笔小数目。

规模带来的边际成本递减,已经是公众相当熟悉的商业概念。但这个概念在生鲜领域并不一定适用。

除去采购菜价的成本,同属成本大头的履约费用是一项动态成本。它无法被摊薄,反而会随着订单增多而升高。

这是前置仓玩家面临的共同问题。今年第三季度,尽管两家的GMV(平台交易额)和营收都在增长,但它们的履约费用也在翻倍上升。叮咚买菜的履约成本从去年同期的10亿元涨到23亿元,占营收比达到37%。每日优鲜的履约成本也增长了超过60%,占收入的30%。

梁昌霖自己也说,包括仓库建设成本、水电费、仓内分拣员、安全员、品控人员、骑手配送到家的费用,包括退换货,占总成本的比例,“大家大概都是15%上下。”

降不下来的履约成本,使得向其它环节要效率,成了两家公司的突破口。

03向其它业务要效率

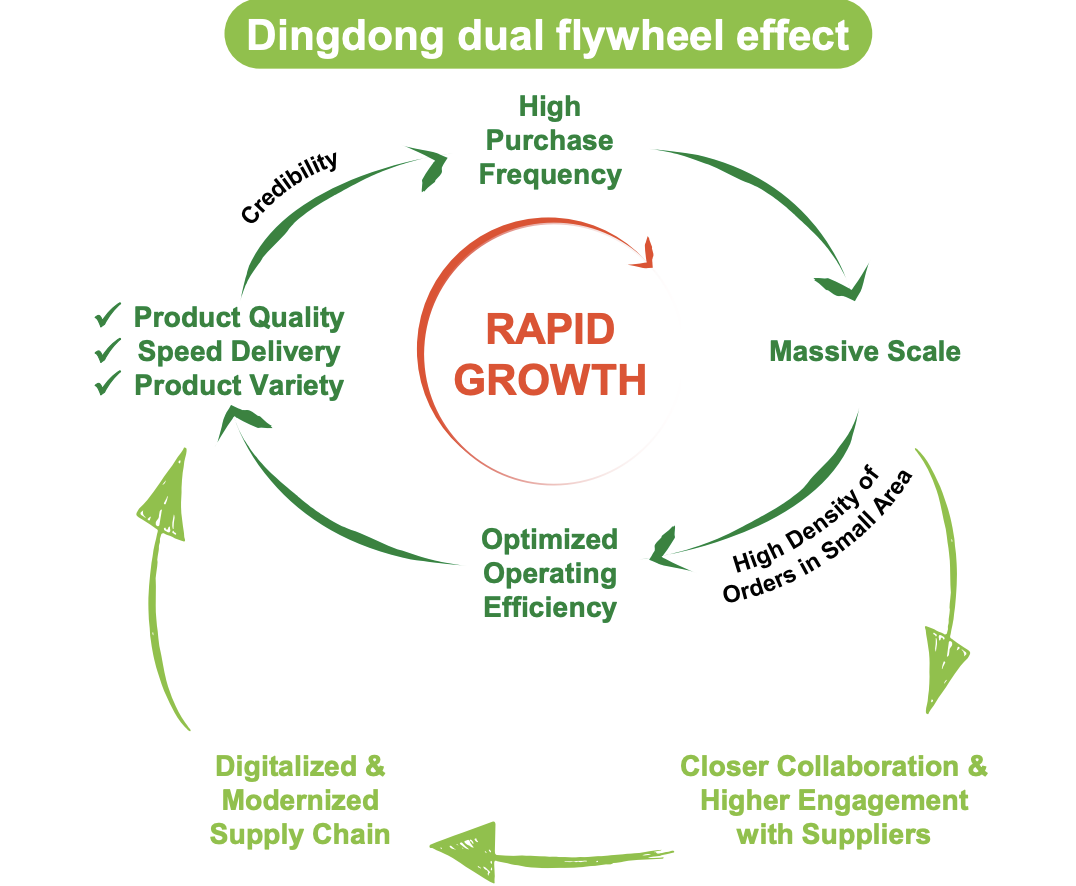

围绕效率,叮咚买菜提出了一个“双飞轮”的概念:

第一个飞轮,看的是消费者端。叮咚买菜用产品质量、更高效的配送服务和更丰富的商品,带来更高的购买频次,以及更大规模的消费群体。

梁昌霖曾经提出,叮咚买菜的整体增长要从“长x宽x高”三方面考量。“长x宽”指的是覆盖区域,考验的是城市的复制扩大能力。“高”指的是城市渗透率的提升,和用户下单频次的提升。也就是说,要让消费者方便买菜发展到多次频繁买菜。

第二个飞轮,来自供给端。与供应商更深入的合作、数字化运营的供应链,来降低成本。

商品性价比、消费者规模、供应链效率,两个飞轮咬合,会不断带来效率提升。

买菜APP们都走过一段“注册会员就送鸡蛋”、“满29元减15元”的地推阶段。但现阶段,叮咚买菜对羊毛换增长的依赖程度要更低一些。

从面上的数据看来,两个平台的交易用户确实都在增长:叮咚买菜的月交易用户同比增长了120.3%,达1050万,会员每个月平均可以下单7.4次。据QuestMobile数据,叮咚买菜APP在9月位居生鲜电商赛道月活用户第一,而每日优鲜只提到交易用户增长,没提及具体数字。

拥有高速且显著增长的叮咚买菜,在本季度的营销费用占总营收比已经降至6.9%。同期,每日优鲜营销费用占总收入比还在12%左右,它的财报也表示,利润降低,正是因为用了折扣、优惠券等羊毛手段。

04未来

说到底,前置仓模式只是生鲜零售的一种解法。

它有即时、且相当确定的配送时效,但也只是满足了一二线城市忙人们的便利需求,不可能承包所有人的菜篮子和厨房。

同是做卖菜生意,社区团购以便宜著称,线下的智慧菜场提供了更丰富的选择。它们各自面对的消费者规模以及盘子大小,决定了玩家们的生存空间与天花板。譬如,同样提供到家业务、满足便利需求的生鲜超市,可以视作前置仓模式直面的竞争对手,且比前置仓玩家们拥有更大的市场空间。

因此,两位玩家在卖菜这条“第一增长曲线”之外,也都在寻找起自己的第二增长曲线。

它们目前最主要的收入,主要还是靠卖菜。叮咚买菜的产品收入占总营收98.9%,每日优鲜的产品收入占比也超过了98%。尽管都在收取会员费,每日优鲜还从2017年就在布局线下智能货柜,但这些业务贡献的营收规模,还相当小。

预制菜、火锅,先后成为它们开拓新业务的方向。此外,它们也在拥抱第三方平台,抱紧饿了么和美团。既有自有App和小程序,也有外包配送团队的买菜平台,和饿了么合作,无非看中两点:第三方平台的流量;饿了么的配送团队或许也可以解决送菜高峰时期运力紧张的问题。

每日优鲜对未来的展望,还体现在2020年下半年开启的智慧菜场业务,就是把传统菜市场改造成智慧生鲜市场。

当前置仓模式的账本公开,现有的账单和未来可能都被计算得相当清楚。截至2021年9月30日,每日优鲜还拥有25亿元左右现金、现金等价物和各项短期投资。叮咚买菜的各类现金等价物为68亿元。如果按照原来的烧钱速度,留给它们亏损的现金流,的确是不多了。

文章来源:微信公众号“电商在线”(ID:dianshangmj)

作者:吴羚玮