热点微评 | 王新喜 · 2022-02-24 20:44

二手电商要抓住这一波市场红利,走对方向很关键。

过去一年,二手闲置电商经历了蓬勃发展的一年。

这一年,爱回收母公司在美股纳斯达克上市,转转在获得D轮1亿美元融资,二手奢侈品电商“胖虎科技”完成5000万美元C轮融资、快手加入二手电商赛道,圆通上线二手商城、京东推出二手电商鲸置......

整个市场开始进入综合平台与垂类平台、短视频平台多元化争夺、进击的混战时刻。

根据清华大学能源环境经济研究所等机构发布的《2021中国闲置二手交易碳减排报告》指出:二手闲置物品交易规模从2015年约3000亿元快速提升至2020年的破万亿元,2025年将达到近3万亿元的规模,闲置物品交易范围将覆盖几乎所有消费品品类。

2022年1月,国家发展改革委、商务部等七部门联合发布《关于加快废旧物资循环利用体系建设的指导意见》,鼓励“互联网+二手”模式发展。

某种程度上,二手电商在多年的低调争斗之后,也逐渐被更多玩家关注、进入到主流竞技场,整个市场也越来越卷了,从未来走势看,二手闲置电商要卷向何处?

二手闲置电商,头部格局明显 变量依然存在

从今天来看,无论是海外还是国内,二手电商的资本市场均颇为活跃。公开数据显示,2021年上半年国内二手电商领域有8家平台共获得9起融资,融资总额超57亿元人民币。

2022年开年,法国二手3C平台Back Market获得了新一轮的5.1亿美元融资,估值进一步提升到了57亿美元,成为除了Mercari之外全球范围内估值最高的To C二手电商平台,也推高了二手电商在全球资本市场的热度。

在国内二手电商市场,有C2C、C2B2C、C2B、B2C等模式。闲鱼是典型的C2C模式——平台提供信息交换、信用体系和交易手段,供需双方直接对接。

转转是C2B2C,即让两边C端用户议价,平台做质检并交货给买方,商品卖出,平台抽成。

而以爱回收、回收宝为代表是C2B平台模式,从用户侧先进行二手手机回收,再以2B的模式分散到不同的下游产业,是一种典型的to B模式。

从全球来看,无论是美国的Poshmark、The RealReal、carvana,法国Back Market还是日本的Mercari,当前备受资本青睐的二手电商均是以To C为主。

原因在于,To C模式更轻,二手商品大量的供给和需求是在C端,供应端和需求端的流量容易形成市场规模效应,且投入成本可控,因此,这种To C头部综合型二手电商平台的头部效应正在变得明显。

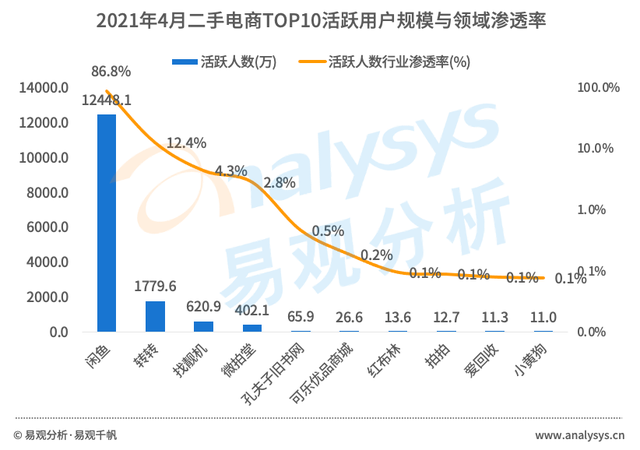

根据易观国际的数据,闲鱼和转转目前已经占据二手电商90.9%的市场份额,其中,闲鱼月活达12448.1万人,转转月活是1779万人,占比分别达到86.8%与12.4%。

根据早前闲鱼数据显示,该平台用户已超过3亿。90后用户占比超过60%,95后用户占比超过35%。

从整个市场来看,尽管头部格局已非常明显,但是如果对比整个电商大盘超11亿的用户总数,二手电商的盘子增量还很大。

随着快手、抖音、京东等玩家入局以及众多内容平台、社交平台也开始提供了二手交易的信息,给整个市场带来了新的变量。

二手电商的红利期要来了

与全球二手电商渗透率20%相比,中国目前整体渗透率不足8%,渗透空间还很大。

在今天,有两个苗头可能助推二手闲置电商。

其一是兴趣电商的苗头。 兴趣电商与Z世代对潮玩 、汉服、cosplay 等亚文化兴趣与二手电商的淘好货消费潮流是匹配的,闲置二手经济不仅仅是单纯追求二手商品的性价比,也有基于小众、爱好与兴趣的购买行为。

其二是种种迹象显示出,消费 降级或成为2022年阶段性风向。

在不确定的疫情环境下,人们感受到的经济不确定性变多了,对未来收入焦虑感变强,越来越多的消费者开始量入为出,偏向于存储。

根据此前人民银行发布的2022年1月金融统计数据显示,1月份人民币存款增加3.83万亿元,同比多增2627亿元。

此外,根据2021年12月社会消费品零售总额数据显示,可选消费品中,餐饮、服装鞋帽、化妆品、金银珠宝品零售12 月分别同比-2.2%,-2.3%、+2.5%、-0.2%,较11 月分别+0.5、-1.8、-5.7、-5.9 个百分点。说明居民已经在压缩生活非必要支出了。

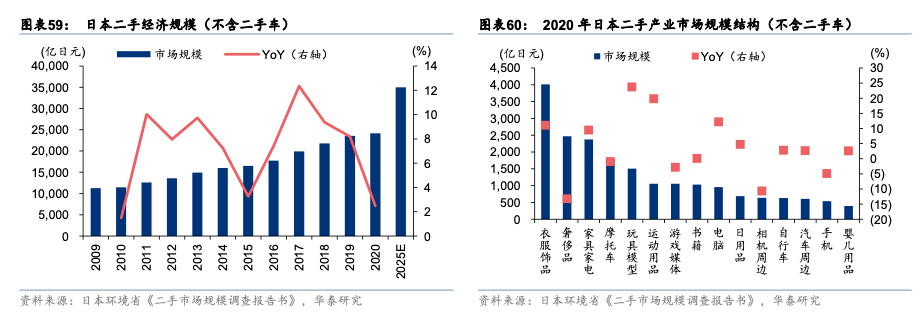

我们从过去日本的二手电商发展的轨迹看,也经历了一轮消费者心理与购买行为的大转变——

日本经历了80~90年代的追捧式、过度式消费,随着其房地产泡沫破、股指与经济下行,其原有超前消费观念遭遇冲击,渐渐转向实用性、性价比高的二手商品,加之原本日本的征信体系建设的较早较健全,二手电商的发展并未遭遇太大的市场信用层面的阻力。

2013年,日本二手商品交易平台Mercari成立,截止到2020年底,Mercari的交易商品总数已达20亿件。

据日本环境省《二手市场规模调查报告书》显示,日本2020年二手经济市场规模已达2.4万亿日元,2025年预计达3.5万亿日元,CAGR达 7.7%。

但中国电商消费市场与日本市场还是有着根本性的差异。不过,在消费者心理与消费理念层面,可能有类似的发展轨迹。

在过去几年,中国国民经济的方方面面经历了高歌猛进的阶段,在2015年~2018年前后,基于对未来经济增长、房地产市场与国民收入的乐观预期,中国消费者也经历了一个过度消费与超前消费的阶段。

而随着当前房地产市场下行、疫情对众多行业的冲击与影响,消费端的量入为出是可预期的方向。说白了,就是消费者对未来预期变得不那么高了,手里的钱变少了,提前消费的欲望被压缩了,开始倾向于追求商品的实用性与性价比。

而国内的连锁超市、大卖场、折扣店、便利店等等零售业态在多年发展后,在商品库存供给上已经极大丰富了,二手电商交易全品类覆盖已经不成问题。

不过,不同于日本二手电商经历了一个较长时期的发展,信用体系与交易体系比较成熟,民众对于二手物品的接纳程度、包容度高,国内在交易信任度、供需匹配等痛点依然存在。

比如在豆瓣,有近6万名成员加入“闲鱼吐槽大会”小组,分享自己遇到二手商品买卖的奇葩经历。市场的信任度与成熟度还有待持续完善。

总的来看,如果对照三浦展的理论,中国或许正在走入第四消费时代的过渡期,二手电商的红利期要来了。

内卷化加剧,二手电商玩家要卷向何处?

当前众多互联网玩家都在试图去抓住这一波机会,行业内卷化可能要超越过往。而要抓住这一波红利,走对方向很关键。

在笔者看来,二手电商平台有必要把平台的公信力建设放在长期性的战略位置。 某种程度上,这几乎是所有二手电商平台的痛点。

当前主流平台都在试图建立一种完善的信用体系,有的是倾向于通过大数据与标准化服务来提高交易的底层技术和基础设施,比如转转基于C2B2C模式的验机质检和相应质保服务,让平台介入交易,提供估价、质检、售后等增值服务,增强买卖双方信任度。

有的是通过中上游服务但不介入“交易环节”的方式,身兼裁判员和运动员的双重身份。

如何学习国外成熟的二手平台完善买家卖家信用体系,强化两端的平台粘性和需求,让他们帮助平台来维护其信用体系,是一个重要方向。

部分平台也在这个方向走,比如闲鱼在原有规则上增加了芝麻信用、淘宝用户等级,闲鱼公约、闲鱼法庭等,用于规范消费者的素质与买卖行为。

二手产品相对新品,在产品品质上天然存在差距与瑕疵,因此,消费者的投诉、差评与吐槽频率更高,而消费者也难免掉入各种货不对板、品质与价格不符预期的深坑。

平台的公信力与品牌信誉建设始终是需要绷紧的一根弦, 谁能在产品品控、信誉、公信力层面做到最好,往往也会给平台的持续发展与品牌溢价蓄力。

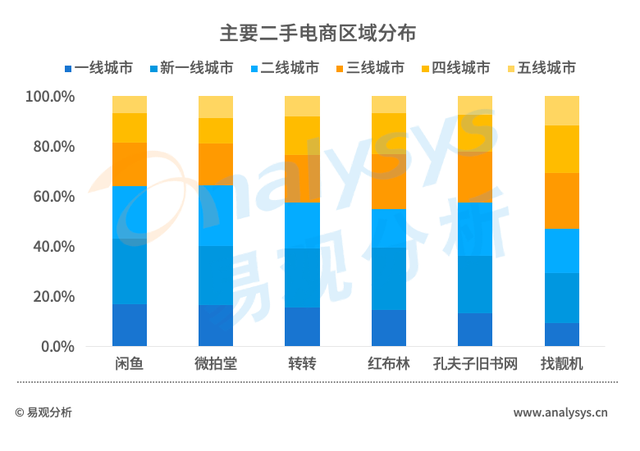

其次,下沉市场与海外市场开拓也是一条可预期的增长曲线。 根据易观数据,从二手商品主流平台的区域分布来看,二手电商的流通主要还是集中在一二线城市,下沉市场的需求还有待挖掘。

如何推动闲置物品从从一线和二线城市向三四五线城市迁移,带动下沉市场的消费习惯与用户认知,是平台打开增量市场的一大方向。

二手电商的独特性在于,它是一个海外蓬勃发展、国内还在谨慎试错的市场。

无论是美日欧,还是东南亚,二手电商的需求都非常强劲,海外市场红利机会甚至要大于国内。但现状是国内玩家的精力还在国内,对于内卷化愈加严重的二手电商平台而言,出海是谋求增长的一条可尝试的路径。

毕竟,无论是美日欧,二手电商的市场土壤与用户习惯已经或正在培育起来,海外二手电商平台当前也还没有强势的全球性巨头,创业公司的体量居多,国内从闲鱼到转转再到鲸置、爱回收,背后均有巨头与资本资源支撑,其产品运营与模式打法上都不弱。

出海要先易后难。虽然说在美日欧的用户习惯有所差异,但在南亚与东南亚市场——这些地区的特征是巨头缺乏,市场人口红利大,文化与习惯接近,二手市场的需求与潜力庞大。

当前,新加坡二手电子平台Reebelo宣布获得由Cathay Innovation和June Fund领投的2000万美元融资。

资本动向就是市场信号,这意味着东南亚市场的二手电商处于起量阶段 ,从目前国内的玩家体量与模式来看,切入东南亚市场,目前鲜有能抗衡的对手,有机会获取该地区市场前期的人口与市场红利。

而回到国内市场,模式与玩法创新的变革动向也隐约可见。

随着抖音快手入局,二手电商也开始从图文模式进入图文+直播短视频共存的时代,直播、短视频模式在主流新品电商中已是趋势,在二手电商普及也是时间问题,它对二手商品的展示、内容运营与卖货模式也是一种有效补充,这种引发即时性消费的模式也有望缩短用户决策周期。

对于当下闲鱼转转爱回收等原有彼此竞争的玩家而言,如何迎战抖快,或是当下的二手电商平台需要提前思考并应对的。

总的来看,二手电商的红利期尚在,玩家变多,狼多肉少,内卷化是必然的,对于行业玩家而言,脱颖而出的关键,是要知道未来会卷向哪里,往哪些方向卷,这可能是丛林中获得生存砝码的必要条件。

文章来源:微信公众号 “热点微评”(ID:redianweiping)

作者:王新喜