投资界 | 张继文 · 2022-06-08 21:14

后期太卷,VC往更早期走,下场孵化

中国VC下一个战场——孵化。

这可能是今年最震撼的一笔的早期融资。

投资界获悉,上海合见工业软件集团有限公司(简称“合见工软”)宣布完成Pre-A轮超11亿人民币融资。至此,成立两年的合见工软仅仅天使轮和Pre-A轮累计拿下近30亿人民币,身后聚集了一个豪华的投资人队伍——

国家集成电路产业投资基金二期、中国互联网投资基金、武岳峰科创、红杉中国、韦豪创芯、深创投、上汽集团旗下尚颀资本、IDG资本、国科投资、中国汽车芯片联盟、斐翔资本、广汽资本等多家知名机构,以及闻泰科技、韦尔股份、木澜投资、卓胜微电子、上海瀚迈、华勤技术等国内外知名半导体公司。

而身后的掌门人却是一位VC老大——武岳峰资本创始合伙人潘建岳。早年毕业于清华,后来他与校友创建了武岳峰资本,纵横半导体江湖。2020年,他开始组建团队正式成立合见工软,开始了孵化之路。

至此,一个创投新风向浮现——知名VC开始大举下场孵化。红杉中国、高瓴创投、IDG资本、君联资本、北极光创投、创新工场.....不仅密集出手种子轮、天使轮,甚至不惜花上精力亲自下场孵化项目。后期估值泡沫教训历历在目,大家追求早一些,再早一些。

这是中国创投史上首次出现的一幕。

VC大佬下场孵化,清华出身,干出一只独角兽

潘建岳是谁?

1967年出生的潘建岳本硕均毕业于清华大学,曾担任全球最大的EDA公司美国新思科技中国区总裁和亚太区总裁。2011年,他与清华校友武平、李峰创建了武岳峰资本,专注于高科技新兴产业的投资,核心领域覆盖集成电路、移动互联网、节能环保技术、清洁能源、生物医药等。

期间,潘建岳主导投资了展讯通信、兆易创新、快克股份、瑞芯微、广立微、唯捷创芯、赛微微、聚和新材、华勤技术等诸多知名芯片上市企业,还参与了北京君正的重组工作。潘建岳在跨国并购方面的经验也颇为丰富,曾投资豪威科技,并推动豪威科技与韦尔股份整合,还主导完成了上海昂宝电子的私有化。

虽然潘建岳一直活跃在半导体,但早年却没有投资EDA项目。潘建岳曾在一次公开采访中袒露过内心想法:“相比于中国芯片的想象空间,EDA这个赛道的市场空间不够大。”

直到2020年5月,潘建岳改变了这一想法。当时,他与一位行业专家交流时了解到,未来中国芯片产业发展最重要的三个环节是装备、材料、EDA。“你对EDA这么熟悉,就应该把这个责任承担起来。”这一句话深深地触动了潘建岳。

同年,潘建岳找到了原新思科技Fellow、研发副总裁郭立阜和另一家国际EDA巨头美国Cadence的中国区“女掌门”徐昀,正式创立了国产EDA公司——合见工软。根据应用场景的不同,EDA工具的使用主要分为设计、验证、封装、制造等几大类,其中验证是国产EDA工具最薄弱的环节。为此,潘建岳团队决定以验证为切入点,开始了创业之路。

成立之初,潘建岳充分发挥了自身在投资圈的优势。2021年,合见工软相继投资了EDA公司上海阿卡思和国产芯片测试研发协同流程化工具供应商上海孤波科技。此后,合见工软员工快速扩张成300人,研发团队超220名。

成立半年多,合见工软在2021年10月推出国内第一款拥有自主知识产权的商用级数字验证仿真器UniVista Simulator(简称UVS),并得到了中国头部客户的支持来帮助产品的迭代和打磨。

在上海疫情期间,合见工软研发进展并未受到太大影响。不久前,公司更是一口气推出了五款EDA产品和解决方案,用于解决芯片开发中的功能验证、调试和大规模测试管理及先进封装系统级设计协同等不同任务的挑战。

随着上海正常生活回归,合见工软低调官宣了一笔超11亿人民币的重磅融资。在这一轮融资中,合见工软不仅引来了IDG资本、国科投资、武岳峰资本等知名VC,还有上汽集团旗下尚颀资本、中国汽车芯片联盟、广汽资本等产业资本的身影,阵容豪华。

值得一提的是,合见工软上一轮融资更是高达17亿人民币,创下国内EDA领域单轮融资规模之最。至此,合见工软两轮融资累计金额近30亿人民币,这在VC/PE刹车的大背景下尤为罕见。

芯片之母,EDA火了

合见工软融资背后,是一条备受瞩目的赛道——EDA。

所谓EDA,全称是Electronic Design Automation,即电子设计自动化,指利用计算机软件完成大规模集成电路的设计、仿真、验证等流程的设计工具,相当于芯片工程师手中的“画笔”。EDA有多重要—— 它贯穿于集成电路设计、制造、封测等环节,是集成电路产业的战略基础支柱之一,更被誉为“芯片之母”。

半导体圈常常流传着这样一句话:“谁掌握了EDA的话语权,谁就掌握了集成电路的命门,谁就可以对芯片行业的后来者降维打击。”毫不夸张地说,在半导体国产替代的伟大征途中,EDA是一个无法绕开的“卡脖子”环节。

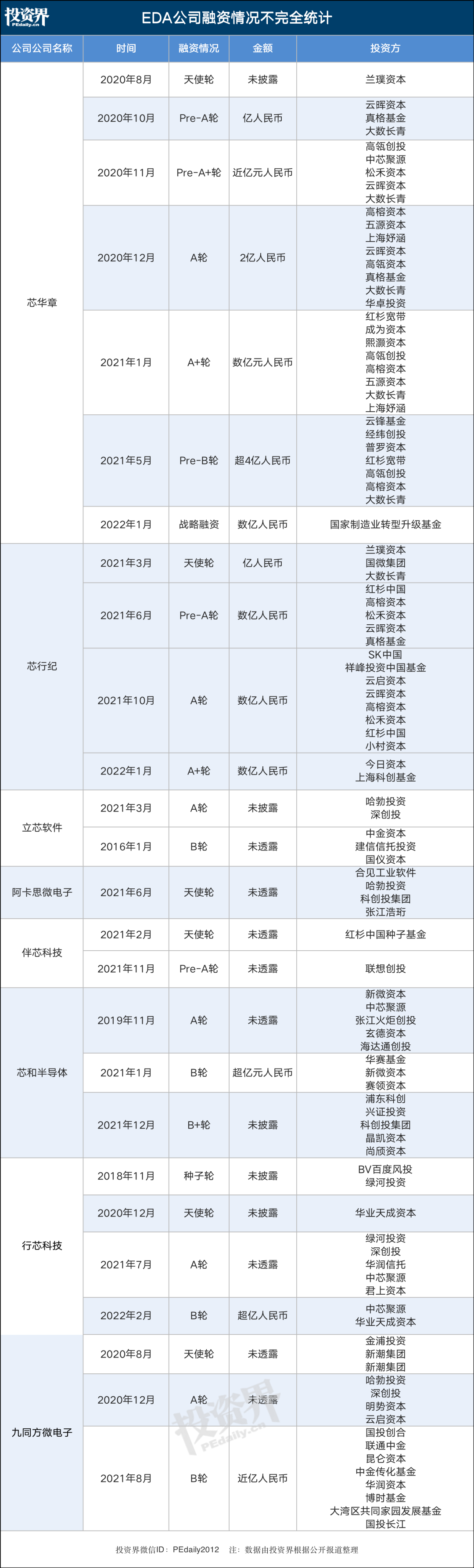

过去几年,曾被大多数人遗忘的EDA行业迎来了一波创业小高峰,VC/PE赶来,涌现了不少知名创业公司。

比如芯华章。成立于 2020 年 3 月,芯华章创始人王礼宾曾就职于国际领先EDA企业,有着30余年电子行业技术开发及公司运营管理经验。成立至今,芯华章用了不到两年时间完成了四款验证EDA产品的自主研发,拿下了国内知名芯片客户订单。

芯华章在VC/PE圈更火爆。成立第一年,芯华章完成了4轮融资,不乏高瓴创投、五源资本、中芯聚源、松禾资本等一众知名投资机构;2021年,芯华章同样是各家投资机构投委会的必谈项目,红杉宽带数字产业基金、云锋基金、经纬创投、高榕资本、成为资本等知名投资机构入局。今年1月,芯华章拿到了国开制造业转型升级基金领投的数亿Pre-B+轮融资。据悉,芯华章正开启新一轮融资,竞争同样异常激烈。

此外,伴芯科技、芯行纪、芯和半导体、Robei、为昕科技、英诺达、培风图南等初创公司如雨后春笋般涌现,各路VC/PE使出浑身解数,争抢激烈。

同一时间,华为哈勃也杀入了EDA赛道,一口气投资了九同方微电子、立芯软件以及无锡飞谱电子、阿卡思等多家公司。其中,复旦教授陈建利创立的立芯软件和行业老兵袁军组建的阿卡思成立不到2年,便被华为选中。

不过,也有投资人对于VC/PE布局EDA抱有怀疑态度。“从自身业务角度考虑,华为投资EDA软件是可以理解的。但VC/PE入局EDA赛道,能否赚得理想的投资回报是要打上一个问号的。”上海一家早期VC合伙人直言自己的顾虑。

“投下去就是时间的朋友。”华南一位关注半导体的投资人直言,EDA弯道超车难度太大,国产替代的专利壁垒有点多。“但从国家安全、企业供应链的角度来说,我们必须要有EDA,这就是刚需。”

EDA的战略地位,已经成为圈内共识。2020年全球EDA市场规模为114.67亿美元,同比增长11.63%。EDA行业占整个集成电路行业市场规模的比例虽然较小,但其作为撬动整个集成电路行业的杠杆,支撑和影响着数千亿美元的集成电路行业。

正因如此,在出手冷清的2022年,我们依旧可以看到EDA公司官宣一笔笔过亿融资——2月,EDA领先企业「行芯」正式宣布已完成超亿元B轮融资,由中芯聚源领投,华业天成资本等机构参与投资;3月,芯思维完成数千万元天使轮融资,惠友资本领投,梅花创投跟投……

为了寻找EDA项目,VC/PE年初疯狂出差上海。天眼查显示,国内EDA企业数量约30家,主要集中于上海、北京、江苏等地。其中,80%的EDA公司来自以上海为核心的长三角地区,譬如国微思尔芯、芯和半导体、概伦电子、立芯软件、阿卡思微电子、瞬曜电子、合见工软、伴芯科技、九霄智能等一众颇具代表性的公司。

此外,国内EDA第一股——概伦电子同样来自上海张江。2021年底,概伦电子成功在上交所科创板上市,成为了第一家上市的本土EDA公司,如今市值超120亿。还有已经走到IPO发行注册阶段的华大九天和因疫情中止审核的国微思尔芯,均来自上海。上海耗费多年打造的半导体产业生态,成功吸引了一大批EDA企业“落巢”。

“在半导体这块,目前珠三角真的抢不过上海。”深圳一位硬科技投资人讲了一个案例,去年他们投了一家EDA公司,本来想劝说公司到深圳落户,但创始人详细对比了珠三角和长三角的产业情况和政策力度,最终还是选择了上海。“我们不止一次遇到了这种情况,心里也很无奈。”

后期太卷,VC往更早期走,下场孵化

从EDA到半导体,再到新能源、合成生物等极具门槛的高科技赛道,如今都是各家VC/PE厮杀的战场。投资界聊了一圈机构后听到了同样一个声音:好项目越来越难抢,“要么估值太贵,要么没有关系挤不进去”。

“与其围观干着急,不如直接下场孵化。”北京一家老牌科技VC合伙人坦言,如果项目永远都是通过FA到你手上,估值会抬高,投资人很容易陷入恶性竞争。“VC是一个非常考验认知与判断的行业,从我的经验来看——做孵化,主动构想项目、物色团队、补齐行业空白,是最有效的,最稳妥的早期投资。”

这并非孤例,下场孵化正在席卷VC圈。2020年7月,红杉资本国内首个产业孵化中心——“红杉数字智能产业孵化中心”在上海张江人工智能岛宣布正式启用。截止2021年7月,红杉资本在北京和上海共有4个孵化器,涵盖数字科技和智能医疗领域。

早一些,再早一些。今天的红杉中国已经将早期投资“再早一些”——从最开始的时候对企业进行孵化,为入驻初创企业提供一站式企业投后孵化赋能服务,主动走到源头去“将漫天星空中一些闪耀的星星汇聚在此”。

这里有一个典型案例——卫瓴科技。这是红杉数字智能产业孵化中心内的一家入驻企业,自2020年12月成立并入驻孵化器到2021年7月,在红杉中国的扶持下卫瓴科技已从5人创始团队发展到超60人团队规模,实现业绩的持续增长。

无独有偶,2021年5月,罗氏中国加速器在上海张江高科罗氏园区正式启动。启动仪式上,高瓴创投与罗氏签署战略合作协议。高瓴联席首席投资官、合伙人易诺青在致辞中表示,高瓴创投将结合罗氏中国加速器的启动,共同孵化扶植本土医疗创新企业成长。

还有IDG资本,从2015年开始陆续孵化了锋物科技、分贝通、恒玄科技等项目,其中恒玄科技更是在2020年登陆了科创板。2021年,IDG资本旗下创新投资研究院还联合华大智造(MGI)、蓝色彩虹生命科学加速器一起主办了一个针对生命科学领域初创公司和创业团队的加速营。

此外,君联资本、创新工场、北极光创投等一众知名投资机构也开始下场孵化。2021年,李开复亲自下场孵化的AI公司创新奇智成功登陆港交所主板,最新市值约120亿;过去几年,北极光创投孵化了禾川科技、黑芝麻智能、登临科技、清锋科技等知名项目;君联资本则通过“绿地投资计划”投出了近10个医疗类项目,生态孵化也正成为君联资本重要的早期投资策略之一。

那么问题来了:知名VC为何纷纷开始下场做孵化?

一方面,头部机构陪伴了众多知名企业成长,积累丰富的孵化经验和实力;另一方面,如今项目估值越来越贵,越到后面越可能赚不到钱。

更关键的是,进入到硬科技创投时代,投后的价值增加非常关键。“我们会面对越来越多‘不完美’的创业者——中国的教育体系和大多数海归在国外的经历决定了他们是技术、产品的巨人,但是很有可能是销售市场、人事管理、法律专利等等领域的矮子,这时需要投资人系统性地帮助创始人补足短板。”一位孵化了多个硬科技项目的投资大佬感慨道。

早期阶段参与到企业运营中,企业家和投资人容易建立起信任,为将来投资人进行投后管理,或对企业进行引导帮助,都提供了一个非常好的基础。同时由于“投得少,投得早,下重注”,这类项目往往会获得最可观的回报。

往早期走——已经成为了VC圈共识,也是一家头部机构不可或缺的部分。这是中国VC的下一个战场。

文章来源:微信公众号“投资界”(ID:pedaily2012)

作者:张继文